用人单位随便给员工开“收入证明”有什么风险?该如何避免?

发布日期:2021-12-29 浏览次数:470

最近,一位HR朋友问到:

“公司一名月薪8千的员工,因为购房需要向银行贷款,请求公司出具一份月收入为1万5的收入证明。到底要不要多开?”

现实生活中,需要用到收入证明的地方越来越多。很多公司也会遇到很多员工要求公司办理收入证明的情况。

可别小看这一张纸,不仅用处大,而且一不小心就会遇到各种麻烦。所以,关于收入证明,今天我们就来聊一聊能否高开,有何风险?

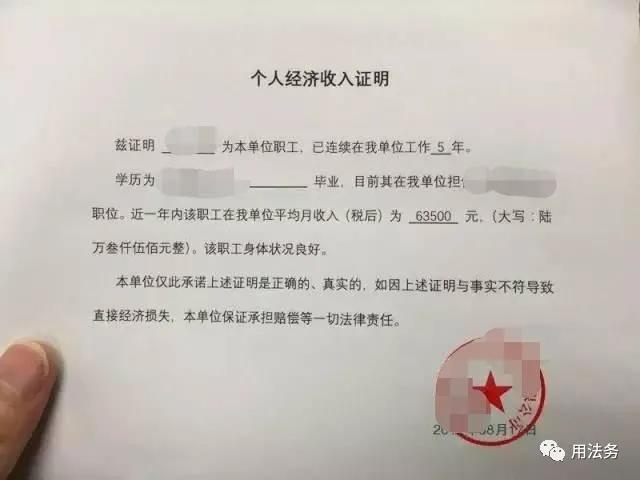

收入证明,是我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明,一般在办理签证、银行贷款、信用卡时会被要求由当事人单位出具对经济收入的证明,它具备有一定的法律效应。

企业给员工开具收入证明时,员工有时会提出一些额外的要求,比如要求开高于实际工资的收入证明,此时,不少用人单位觉得不过是“小事一桩”,不忍心拒绝员工的请求,所以也就答应了。但是这个看起来很不起眼的小动作,实质上却会给公司埋下不小的隐患。从实践中的各种案例也可以看到,虚开“收入证明”暗藏的法律风险是很大的,开具虚假收入证明的这些公司往往因为低估其中的法律风险而致承受各种不利后果。

▐ 在实践中,公司虚开收入证明带来的风险包括:

1、容易产生劳动纠纷

实际上,因虚开收入证明而发生劳动争议纠纷的情况数不胜数,而大部分情况下,均为公司方败诉;

2、银行起诉公司,承担连带还款义务

公司为员工虚开收入证明并成功办理贷款后,当员工缺乏还款能力时,从法律上来说,银行可以要求公司承担连带赔偿责任;

3、承担伪证责任

员工除了购房、购车需要提交收入证明外,有时办理信用卡也需要提交收入证明。当员工凭借虚开的收入证明获得信用卡并透支无力还款的,公司将承担连带还款责任,若员工出现失联情形的,公司还有可能会涉及骗领信用卡的问题,是要被追究刑事责任的。

▐ 面对虚开收入证明带来的风险,公司应如何规避?

单位开具收入证明应当慎之又慎,避免法律风险的产生。那么,面对虚开收入证明带来的风险,公司可以通过以下一些做法,既帮到员工又可以规避风险:

1、明确收入证明的有效期限及员工的书面说明

在开具收入证明时,明确该收入证明的有效期限为15天或1个月,如果确实存在虚开收入证明,应要求员工对要求虚开收入证明的目的作出书面说明等;

2、明确收入证明的用途

在收入证明中明确其使用范围,例如“该证明仅作购房贷款用途”;

3、对开具的收入证明进行登记管理

在为员工开具收入证明后,应及时记录开具的时间、用途,并要求员工签字确认;

4、收入证明实事求是

按照员工的实际收入水平开具收入证明,应当属万无一失的方法;

5、做好解释工作

在无法达到员工要求虚开要求的情况下,公司的相关工作人员应与员工进行有效的沟通及解释工作,避免造成员工的不良情绪。

扩展资料

1、短时间内收入证明前后要一致

有些贷款者所提供的收入证明前后不一致,这样银行很可能重点审查不一致的原因,一旦查出虚假信息,那么很可能拒贷,更甚者还将承担法律责任。

2、收入证明不要造假

提供收入证明时,一定不能造假,如果收入证明造假,一旦被银行发现,不仅会被拒贷,还将面临法律责任。就算侥幸获得贷款,银行风控也会再次查出来,这样银行就会立马收回已发放的贷款。

3、收入证明并非越高越好

银行在审批贷款时会对借款人的月收入有要求:一般要求借款人的月收入大于贷款的两倍。虽说月收入直接影响房贷额度,但并非开的越高越好,比如就职于一家刚成立的小公司,但却开了月入好几万的收入证明,这样只会引起审贷员的高度重视。

4、收入证明信息未必要多

有些贷款者认为收入证明信息越多越好,越详细越好,其实不然,收入证明信息在精而不在多,含金量高的信息才能给贷款人加分,比如股权、分红等信息。

因此,从公司的角度而言,应当提高开具收入证明及相关文件的法律风险意识,合法合规行事,据实出具收入证明等相关文件。

扫一扫咨询律师

扫一扫咨询律师